Pillole di Mercato

- Federico Caligiuri

- 30 mar

- Tempo di lettura: 8 min

(14° settimana - anno 2026)

Citazione del giorno:

Anonimo: “La tua eredità non saranno il tuo titolo o il tuo curriculum. Sarà come le persone si sono sentite dopo averti incontrato. Sii indimenticabile, per i motivi giusti”

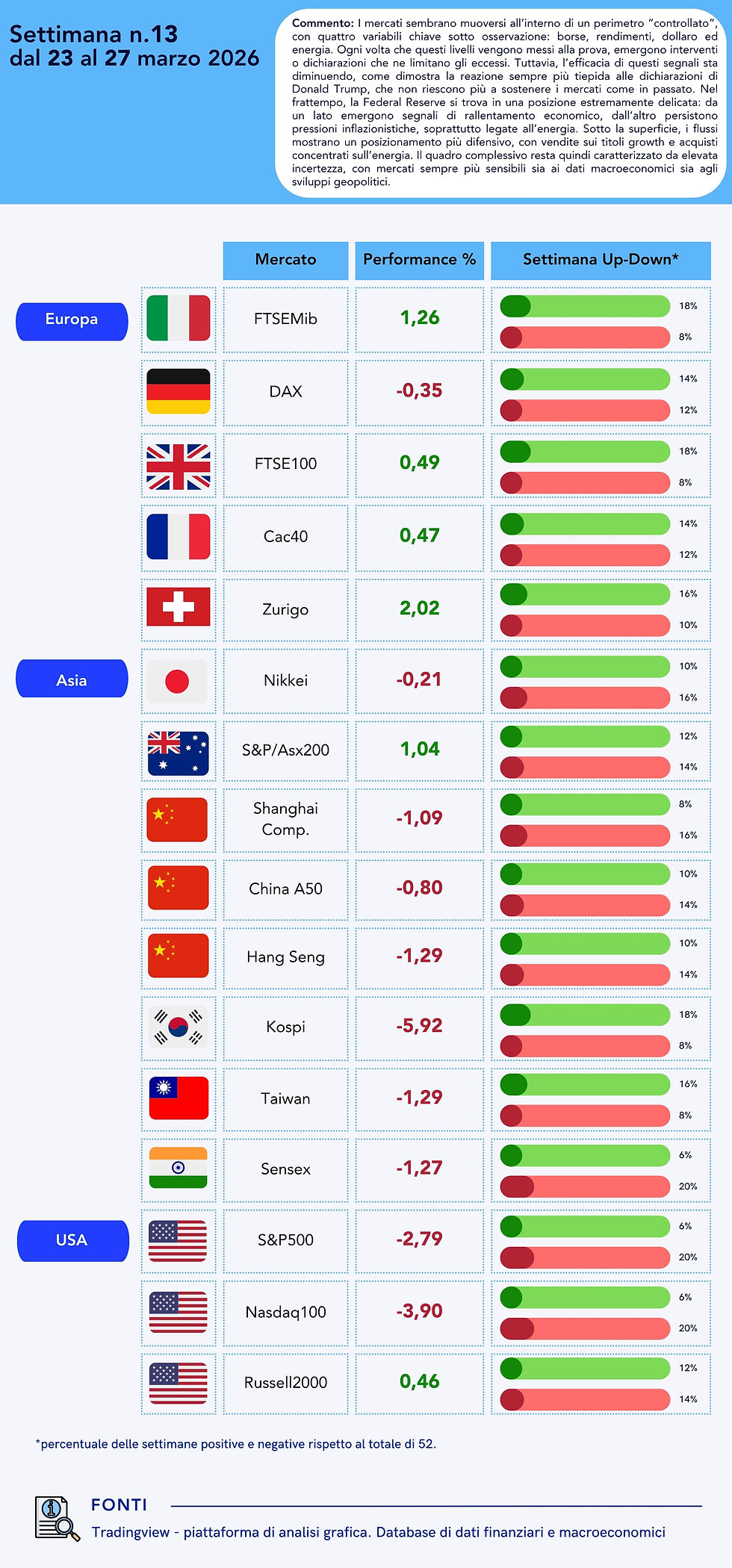

È stata una di quelle settimane che mettono in evidenza, in modo estremamente chiaro, la differenza tra chi investe seguendo un processo strutturato e chi invece si lascia guidare dalle notizie del momento, rincorrendo ogni titolo e facendosi trascinare dalle emozioni. Quando il contesto si complica, la componente emotiva tende inevitabilmente a prendere il sopravvento e, per chi si è avvicinato ai mercati solo negli ultimi due o tre anni, abituandosi a vedere gli indici recuperare rapidamente dopo ogni fase di debolezza, è del tutto normale sentirsi disorientati di fronte a una dinamica diversa. Il problema è che, quando tutto sembra muoversi nella direzione sbagliata, la mente cerca immediatamente una spiegazione. Si iniziano a consultare giornali, social, televisione, nella convinzione di trovare risposte, ma il risultato è spesso l’opposto: aumenta il rumore, cresce l’incertezza e si amplifica l’ansia. È esattamente ciò che accade quando si affrontano i mercati senza un metodo definito, senza un processo fondato sui numeri che indichi cosa fare, quando farlo e soprattutto perché farlo. In una settimana come questa, è facile immaginare che qualcuno abbia pensato di poter anticipare il mercato, approfittando di un possibile rimbalzo dopo alcune dichiarazioni politiche, come quelle di Donald Trump sulla fine del conflitto, con l’idea di cogliere rapidamente un recupero. Tuttavia, proprio l’andamento dei prezzi ha mostrato quanto questo approccio, in fasi di elevata incertezza, sia poco efficace. La lezione che emerge è molto semplice: nei mercati avere un’opinione non è sufficiente, è necessario avere un processo. Al di là delle dichiarazioni, dei titoli e delle reazioni di breve periodo, ciò che conta davvero è ciò che si osserva nei prezzi. Gli indici stanno progressivamente scendendo, il petrolio si mantiene stabilmente sopra i 100 dollari e l’economia globale mostrava segnali di rallentamento già da mesi, ben prima dell’attuale contesto geopolitico. Se si mettono insieme questi elementi, il messaggio che emerge è coerente: i mercati stanno iniziando a scontare uno scenario di politiche monetarie più restrittive. Non è una valutazione soggettiva, ma un’indicazione che arriva direttamente dai movimenti degli asset. Analizzando gli indici azionari, si nota come le performance si muovano in modo abbastanza allineato a livello globale, pur con intensità differenti. Negli Stati Uniti, che teoricamente sono anche tra i Paesi più coinvolti nelle dinamiche iniziali del conflitto, il mercato mostra una maggiore resilienza. Questo è legato anche a una minore dipendenza energetica e a una struttura economica complessivamente più solida. In Europa, invece, l’indice Euro Stoxx evidenzia una maggiore debolezza, riflettendo una dipendenza energetica più elevata e una crescita già fragile, che lascia meno spazio di manovra in presenza di uno shock esterno. In Asia la situazione appare ancora più delicata, con mercati maggiormente esposti sia dal punto di vista energetico sia da quello macroeconomico. Se si osservano i rendimenti obbligazionari, il segnale diventa ancora più evidente. Il Treasury decennale statunitense ha registrato un movimento rialzista significativo dall’inizio del conflitto, accompagnato da un rafforzamento del dollaro e da un andamento del tutto particolare dell’oro, che invece di comportarsi come tipico bene rifugio ha mostrato una correzione marcata rispetto ai massimi. Tutti questi elementi, letti insieme, indicano un mercato che si sta preparando a condizioni finanziarie più restrittive, seppur con differenze tra le varie aree geografiche. In questo contesto, l’approccio operativo cambia in modo naturale: aumenta la selettività, si riduce la propensione ad acquistare in modo indiscriminato e si concentra l’attenzione su quegli asset che storicamente tendono a comportarsi meglio in scenari complessi come quello verso cui ci si sta muovendo, caratterizzato da dinamiche riconducibili alla stagflazione. Anche osservando il mercato delle opzioni, non emergono segnali di panico estremo: i premi assicurativi si muovono all’interno di un intervallo relativamente ordinato, suggerendo una fase di ribasso più simile a quella del 2022, quindi progressiva e non disordinata. Tuttavia, la rottura della media a 200 periodi rappresenta un elemento tecnico rilevante, che per molti operatori segna il passaggio a un contesto di risk-off, con conseguente aumento delle coperture e delle rotazioni di portafoglio. Per comprendere meglio ciò che sta accadendo, può essere utile fare un passo indietro e osservare la storia, non per allontanarsi dal presente ma per interpretarlo con maggiore lucidità. Nei momenti di maggiore tensione, infatti, il rischio è quello di considerare l’attualità come un evento unico, quando spesso i meccanismi che si attivano tendono a ripetersi. Questo è particolarmente vero quando si parla di shock petroliferi, perché il petrolio non è semplicemente una materia prima: è un fattore che incide sui costi di produzione, sui trasporti, sull’inflazione, sulla fiducia e, inevitabilmente, sulle decisioni delle banche centrali. Nel 1973-74, dopo la guerra dello Yom Kippur, i Paesi arabi dell’OAPEC utilizzarono il petrolio come leva politica, generando una riduzione significativa dell’offerta globale e un’impennata dei prezzi che passarono da circa 2,90 a oltre 11 dollari al barile. Questo shock colpì un’economia già fragile, contribuendo a innescare una fase di stagflazione, con inflazione elevata, crescita debole e mercati azionari in forte calo. Anche la politica monetaria si trovò di fronte a un dilemma complesso, inizialmente orientato a sostenere la crescita ma successivamente costretto a irrigidirsi per contrastare l’inflazione. Nel 1979-80, con la rivoluzione iraniana, lo shock assunse una natura diversa, entrando profondamente nelle aspettative di famiglie e imprese. Il petrolio subì un ulteriore forte rialzo e l’inflazione raggiunse livelli estremamente elevati, costringendo la Federal Reserve, guidata da Paul Volcker, ad adottare una politica monetaria estremamente restrittiva, con tassi di interesse che arrivarono vicino al 20%. Questo intervento, seppur efficace nel contenere l’inflazione, portò a una recessione significativa e a forti ripercussioni sui mercati. Nel 1990-91, con l’invasione del Kuwait da parte dell’Iraq, lo shock fu caratterizzato dalla rapidità. Il petrolio raddoppiò in pochi mesi e i mercati reagirono con un forte ribasso iniziale, seguito però da una ripresa relativamente veloce grazie anche all’intervento della Federal Reserve, allora guidata da Alan Greenspan, che scelse di tagliare i tassi per sostenere l’economia. Questi episodi, osservati nel loro insieme, mostrano con chiarezza un elemento ricorrente: il petrolio non rimane mai confinato al suo ambito, ma tende a trasmettere i suoi effetti all’intero sistema economico, influenzando redditi, consumi, margini aziendali e politiche monetarie. Ogni volta che si verifica uno shock significativo, le economie si trovano a confrontarsi con una combinazione complessa di inflazione elevata e condizioni finanziarie più restrittive. Questo non significa che il passato debba necessariamente ripetersi, ma offre un quadro utile per comprendere le dinamiche in atto. Più a lungo il petrolio rimane su livelli elevati, maggiore diventa la probabilità che alcuni di questi meccanismi si ripresentino. I mercati, in un certo senso, stanno già iniziando a riflettere questa possibilità. Un aspetto cruciale riguarda il punto di partenza dell’economia. Entrare in uno shock energetico con una crescita già in rallentamento, un’inflazione ancora persistente e banche centrali con margini di manovra ridotti può amplificare significativamente gli effetti. Le banche centrali si trovano così di fronte a un equilibrio delicato: da un lato la necessità di contenere l’inflazione, dall’altro il rischio di aggravare una fase di debolezza economica. È importante inoltre distinguere tra un contesto in cui i tassi vengono alzati per raffreddare un’economia in espansione e uno in cui l’inasprimento monetario è imposto da fattori esterni, come un aumento dei prezzi dell’energia. Nel primo caso, l’economia può assorbire meglio l’impatto; nel secondo, il rischio è quello di comprimere ulteriormente crescita e domanda, rendendo il contesto complessivo molto più complesso. Quello che emerge con chiarezza è che i mercati, al di là del rumore quotidiano, stanno iniziando a prezzare uno scenario più complesso, in cui inflazione, energia e politica monetaria si intrecciano in modo delicato. È proprio nei momenti in cui l’incertezza aumenta che avere una struttura chiara diventa un vantaggio competitivo, perché permette di leggere i segnali dei mercati senza farsi travolgere dalle emozioni e di adattare il portafoglio in modo coerente con il contesto, invece di inseguire ogni movimento di breve periodo. La settimana dal 30 marzo al 3 aprile 2026 sarà caratterizzata da un calendario macroeconomico particolarmente denso, con un focus sia sui dati europei, asiatici che su quelli statunitensi, in particolare per i dati sul mercato del lavoro USA. Lunedì 30 marzo inizierà con la pubblicazione delle vendite al dettaglio in Spagna e dei prezzi alla produzione in Italia, indicatori chiave per valutare l’andamento dei consumi e dei costi industriali in Europa. Nel corso della mattinata saranno diffusi gli indicatori di fiducia dell’Eurozona e, nel pomeriggio, i dati sull’inflazione tedesca. Dagli Stati Uniti arriverà l’indice manifatturiero della Fed di Dallas, utile per monitorare l’attività industriale regionale. Martedì 31 marzo sarà un giorno ricco di dati: dal Giappone arriveranno inflazione, tasso di disoccupazione, produzione industriale e vendite al dettaglio, dall’Australia i verbali della RBA, dalla Cina gli indici PMI preliminari. In Europa, occhi puntati sul PIL e sui prezzi delle abitazioni nel Regno Unito, le vendite al dettaglio in Germania e Francia, l’inflazione francese e italiana, e le vendite industriali italiane. Dagli USA l’indice dei prezzi delle abitazioni, la fiducia dei consumatori del Conference Board, il PMI Chicago e i posti vacanti JOLTS. Mercoledì 1° aprile la giornata sarà dominata dagli indici PMI manifatturiero di Giappone, Cina, Spagna, Italia, Francia, Germania, Eurozona e Regno Unito, fornendo una visione completa dell’attività industriale globale. Verranno inoltre diffusi i dati sul tasso di disoccupazione in Italia e nell’Eurozona, gli ordini al dettaglio e il report ADP sull’occupazione negli USA. Focus inoltre sui dati dell’EIA sulle scorte e produzione di greggio statunitensi. Giovedì 2 aprile sarà caratterizzato dai dati sulle vendite al dettaglio in Italia e sulla bilancia commerciale negli USA, insieme ai tagli di posti di lavoro segnalati dal report Challenger, e alle richieste settimanali di sussidi di disoccupazione statunitensi, utili per monitorare la dinamica del mercato del lavoro. Venerdì 3 aprile i mercati saranno chiusi per festività (Venerdì Santo), ma alcuni dati saranno comunque diffusi. Occhi sugli indici PMI servizi e composito in Giappone e Cina, produzione industriale francese e soprattutto sui dati sul mercato del lavoro USA: Non Farm Payrolls, tasso di disoccupazione, salari medi orari. Per gli USA verranno diffusi anche i PMI dei servizi e composito e l’ISM dei servizi.

VENERDI’

I listini dell’Asia hanno chiuso negativi ad esclusione della Cina. Nei singoli paesi lo Shanghai composite +0,54%, China A50 +0,76%, Hang Seng +0,46%, il Nikkei -0,35%, l’Australia -0,11%, Taiwan -0,68%, la Corea del Sud Kospi -0,77%, l’indice Indiano Sensex -1,57%. Il nostro FTSEMib -0,74%, Dax chiuso -1,38%, Ftse100 -0,05%, Cac40 -0,87%, Zurigo -0,57%. Lo S&P500 -1,67%, il Nasdaq -2,15%, il Russell2000 -1,75%. L’oro ha chiuso a 4.508,60 dollari l’oncia, mentre il petrolio ha scambiato a 99,64$ per il wti e 105,32$ per il brent inglese. Il prezzo del Natural Gas (TTF) quotato sul mercato di Amsterdam è di € 54,177. Lo spread BTP/BUND 97,010. L’indice VIX (il termometro dei mercati cioè la volatilità) chiude a 31,05%. Nel periodo pre-covid si attestava tra il 20% e l’11% e sono i due livelli entro cui vi è tranquillità nei mercati finanziari.

PRE-APERTURE

I listini dell’Asia si avviano a chiudere negativi. Nei singoli paesi lo Shanghai composite +0,02%, China A50 -0,02%, Hang Seng -1,04%, il Nikkei -3,33%, l’Australia -0,77%, Taiwan -1,46%, la Corea del Sud Kospi -3,11%, l’indice Indiano Sensex -1,32%. Al momento in cui scrivo, i mercati europei hanno una previsione di apertura negativa mentre gli Stati Uniti sono positivi. L’oro si attesta a 4.536,87 dollari l’oncia, mentre il petrolio chiude intorno ai valori di 101,04$ per il greggio e 107,59$ per il brent. Infine, il Bitcoin quota 67.551 e l’Ethereum 2.051.

Buona giornata e buona settimana.

Commenti